Penalti Subseksyen 113 2 Lhdn

Lhdnm Tawar Program Khas Pengakuan Cukai Secara Sukarela

Program Khas Pengakuan Sukarela Lembaga Hasil Dalam Negeri Malaysia Facebook

Http Lampiran1 Hasil Gov My Pdf Pdfam Faq Vd Bm 09052019 Pdf

Http Www Hasil Gov My Pdf Pdfam Rangka Kerja Penyiasatan Cukai 2013 Pdf Csrf Token 0262098c8105340d3c4d9119e07a40aa00a6dd7b

Http 113 11 237 1 Pdf Pdfam Go 012018 01 Pdf

Http Www Hasil Gov My Pdf Pdfam Gpoperasibil1tahun2016 Pdf

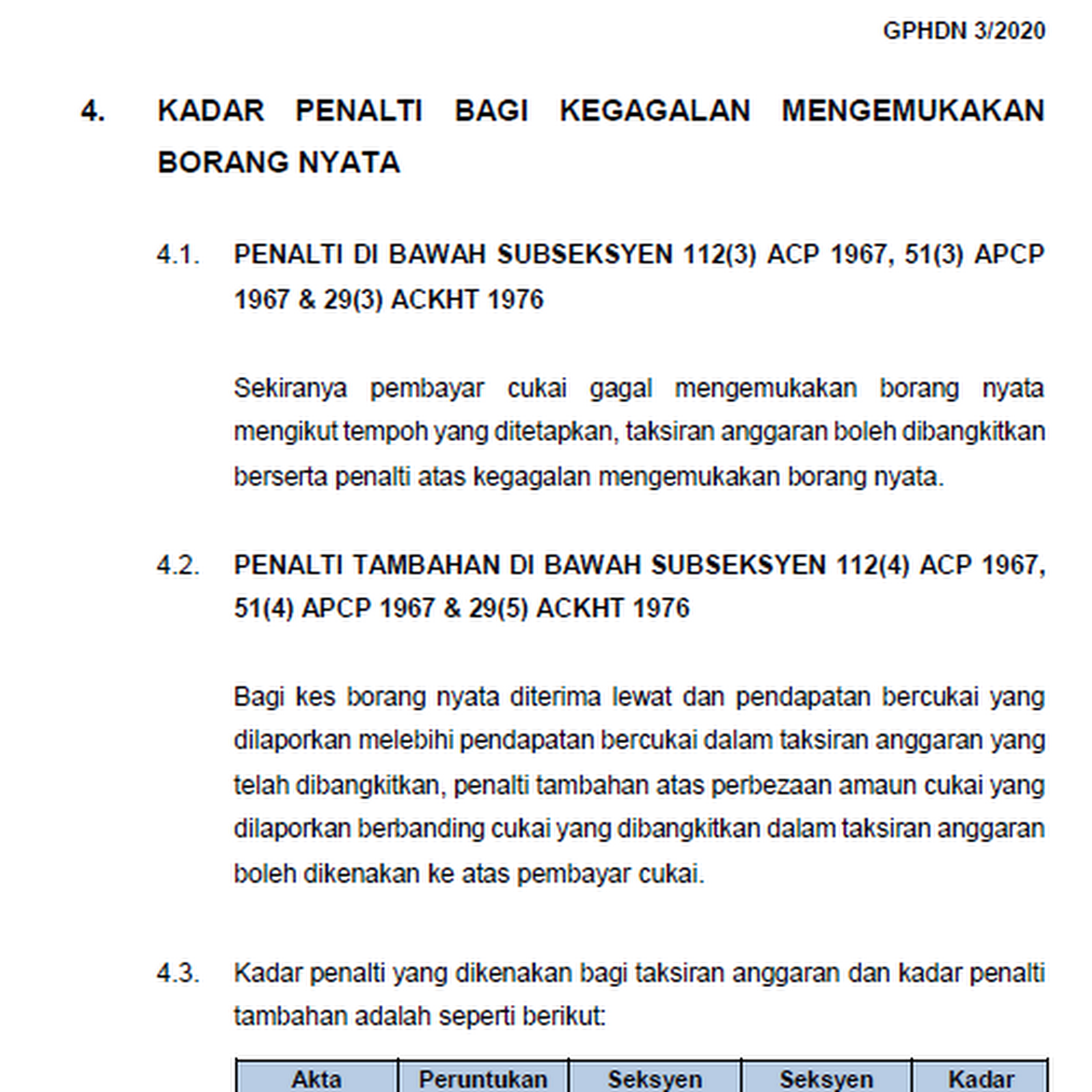

Tujuan garis panduan ini bertujuan untuk memberi penjelasan berhubung dengan pengenaan penalti di bawah subseksyen 112 3 acp ke atas pembayar cukai yang gagal mengemukakan bncp dalam tempoh yang telah ditetapkan.

Penalti subseksyen 113 2 lhdn. 35 membuat bayaran cukai tambahan dan penalti secara 6 kali ansuran atau kurang. Contract staff april 2010 now. Pembatalan garis panduan ini membatalkan garis panduan operasi bil. Tidak menghantar borang pulangan cukai anda mungkin sudah tahu bahawa anda perlu menghantar borang pulangan cukai kepada lhdn pada 30 april setiap tahun 30 jun bagi mereka yang menjalankan perniagaan.

Kadar penalti adalah seperti berikut. Kadar penalti subseksyen 112 3 113 2 acp 1967. Kasar kompaun dan penalti oleh lhdn 2 laksana cukai 1 larangan keluar 1 lhdn 3 lhdnm bnm perkukuh kerjasama strategik memerangi jenayah kewangan 1. My problem is i never submit e filing lhdn since officiallly working sep 2009.

Here my case. 3 7 bnt yang dikemukakan oleh pembayar cukai dalam tempoh yang ditetapkan akan dianggap sebagai pengakuan sukarela sekiranya terdapat kesilapan pada pengiraan cukai. In ketua pengarah hasil dalam negeri vs kim thye co case the learned judge mentioned that s 113 2 is a discretionary provision. Tarikh kuat kuasa garis panduan ini berkuat kuasa mulai 1 oktober 2019.

Taksiran asal tambahan akan dikeluarkan dan penalti di bawah subseksyen 113 2 acp 1967 akan dikenakan berdasarkan kadar yang dinyatakan di dalam rangka kerja audit. Walaupun kita bayar ansuran cukai pendapatan tapi tak isytihar pendapatan adakah kita dikenakan penalti. Ini sudah ditulis dalam seksyen 77 1 akta cukai pendapatan 1967. Lembaga hasil dalam negeri.

His lordship said that the irb is given a discretion a discretion which to his mind the irb cannot exercise at whim or fancy but after due consideration of all relevant facts and circumstances. 2nd company permanent staff i keep my ea form from my both company 2 ea form every month deduct from pcb also. Tempoh kelewatan kadar penalti sehingga 12 bulan 15 melebihi 12 bulan hingga 24 bulan 30. Acp boleh menyebabkan penalti dikenakan menurut peruntukan subseksyen 112 3 acp.

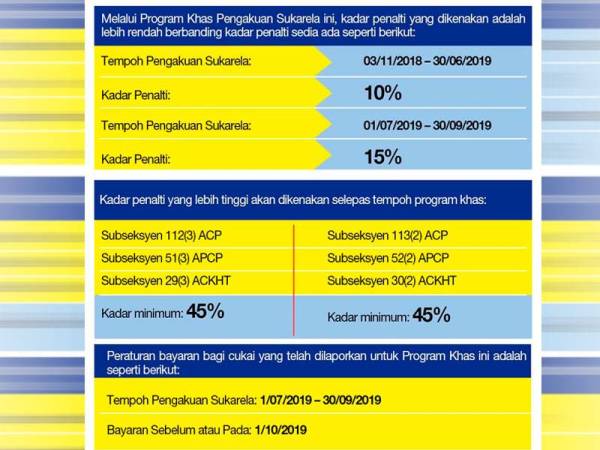

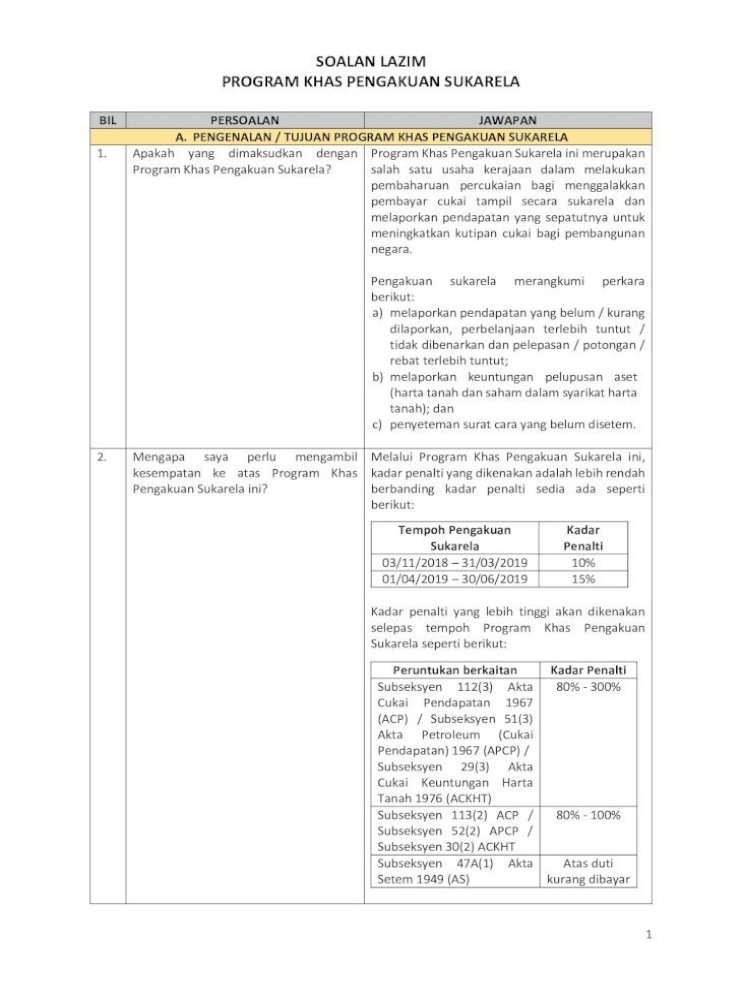

Kadar penalti acp 1967 subseksyen 90 3 subseksyen 112 3 45 apcp 1967 subseksyen 38 3 subseksyen 51 3 45 ackht 1976 subseksyen 14 2 subseksyen 29 3 25 5. 1 tahun 2015 bertarikh 5 mac 2015. Kadar penalti minimum berjumlah 45 peratus juga dikenakan di bawah subseksyen 113 2 acp subseksyen 52 2 apcp subseksyen 30 2 ackht manakala untuk subseksyen 47a 1 as ia bergantung atas duti kurang dibayar. So how lhdn will treat my case.

Sep 2009 mar 2010.

Pertanyaan Am Lembaga Hasil Dalam Negeri

Http Www Hasil Gov My Pdf Pdfam Rk Siasatan Cukai 2020 1 Pdf

Prosedur Pengemukaan Borang Nyata Terpinda Lembaga Hasil

Income Tax Issues V4

Subseksyen 112 3

Prosedur Pengemukaan Borang Nyata Terpinda Lembaga Hasil

Subseksyen 112 3

Tawaran Pengurangan Penalti Dan Penghapusan Kenaikan Cukai

Akta Cukai Pendapatan 1967 Subseksyen 113 2

E Filing Lhdn Apakah Kesalahan Denda Penalti Jika Tidak Membayar Cukai

Http Www Ctim Org My Download Asp Cat 530 File Osslmprlfmrsrlkisgpjihnflofkhprh 2qs

Soalan Lazim Borang B Lembaga Hasil Dalam Negeri

Lembaga Hasil Dalam Negeri Malaysia Tarikh Kuatkuasa 1 Day Agoآ Lembaga Hasil Dalam Negeri Malaysia Pdf Document